金利上昇時代の財政運営―なぜ「最悪シナリオ」を示さないのか

jordan192

jordan192目次

- 1 兵庫県財政フレームをめぐる説明責任の課題

- 2 指摘された論点:金利想定は現実を反映しているのか

- 3 起債許可団体は「突然の危機」ではない

- 4 しかし、説明責任は消えない

- 5 知事答弁の構造:行政として典型的なリスク回避型

- 6 財政フレームの前提が「楽観的」だと何が起こるか

- 7 なぜ楽観的前提が採用されやすいのか

- 8 金利上昇時代に求められる「新しい説明」

- 9 県民が不安を感じているポイント

- 10 説明には二つの方向性がある

- 11 想定金利を超えた場合に起こり得ること

- 12 財政健全化は「何を守るか」の選択でもある

- 13 「打つ手がない」ではなく「どう舵を取るか」

- 14 国際的には主流となっている「複数シナリオ提示」

- 15 「良く見せようとしている」という印象が生まれる理由

- 16 県民の信頼を守る説明とは

- 17 パニック防止と信頼確保のジレンマ

- 18 財政の問題は「未来の生活」の問題

- 19 財政リスクの提示と責任の所在

- 20 金利前提の確認は行われているのか

- 21 結論:幅を示す説明こそが信頼を生む

兵庫県財政フレームをめぐる説明責任の課題

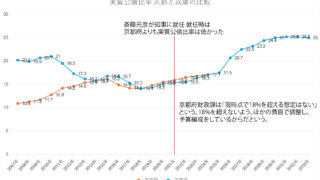

兵庫県の当初予算フレームをめぐる記者会見では、長期金利の想定水準を巡り重要な議論が行われました。

これは単なる数値の問題ではありません。

行政がどのようにリスクを見積もり、県民に伝えるのか。

財政運営の透明性と信頼性に関わる問題です。

指摘された論点:金利想定は現実を反映しているのか

記者から指摘された主なポイントは次の通りです。

- 兵庫県の想定金利:2.3%

- 直近の長期金利:約 2.38%

- 国の想定:約3.0%

- 地方債は国債より金利が上乗せされるのが一般的

さらに県財政課によれば:

金利が1%上昇すると、公債費は約100億円増加

つまり、想定より金利が高止まりすれば、収支不足はさらに拡大する可能性があります。

これは財政運営の根幹に関わる問題です。

起債許可団体は「突然の危機」ではない

起債許可団体とは、

実質公債費比率(借金返済負担)が

3年平均18%以上

となった場合に指定される制度です。

そのため、

- 過去の投資水準

- 公債費の増加

- 金利上昇

といった要因が積み重なって到達するものであり、

短期的な対策だけで回避できるものではありません。

この意味で、

「金利上昇局面は分かっていても打つ手がない」

という指摘には一定の制度的合理性があります。

しかし、説明責任は消えない

回避が難しいからといって、

説明の必要がなくなるわけではありません。

むしろ重要なのは、

✔ なぜこの状況に至ったのか

✔ どの程度の影響があるのか

✔ 県民生活に何が起こり得るのか

✔ 県はどう対応するのか

を共有することです。

知事答弁の構造:行政として典型的なリスク回避型

知事の回答は一貫して次の趣旨でした。

- 手元資料がないため具体数値は控える

- 地方財政計画等を踏まえ設定している

- 過去の投資水準の影響が大きい

- 今後の議論と対応が重要

- 指摘は受け止める

これは行政答弁として一般的な姿勢です。

しかし、今回の問題は数値の正確性ではなく、

前提条件が現実的かどうか

にあります。

財政フレームの前提が「楽観的」だと何が起こるか

もし金利想定が低すぎた場合:

▼ 起こり得る影響

- 収支不足が過小評価される

- 補正予算や追加対策が必要になる

- 財政見通しの信頼性が低下する

- 県民に「後出し」の印象を与える

財政の信頼は「予測の正確さ」ではなく、リスクの誠実な提示によって支えられます。

なぜ楽観的前提が採用されやすいのか

自治体財政では、単一の想定値を採用するのが慣例です。

その背景には:

✔ 行政実務上の理由

- 予算編成には確定数値が必要

- 国の想定に準拠する慣行

✔ 政治的・社会的配慮

- 不安を過度に煽らないため

- 市場や県民心理への影響回避

- 議会対応上のリスク回避

しかし、近年は財政環境が大きく変化しています。

金利上昇時代に求められる「新しい説明」

現在の状況:

- 金利上昇局面

- 公債費負担の増大リスク

- 起債許可団体転落の可能性

- 社会保障費の増加

このような環境下では、

単一の楽観前提だけでは不十分です。

県民が不安を感じているポイント

起債許可団体という言葉自体に、「財政危機」という印象を持つ県民も少なくありません。

県民が知りたいのは:

- 生活サービスは維持されるのか

- 税負担は増えるのか

- 公共事業はどうなるのか

- 福祉・教育は削減されるのか

といった、生活に直結する影響です。

説明には二つの方向性がある

① 「回避困難」であることだけを伝える説明

- 制度上やむを得ない

- 過去の要因が大きい

➡ 理解は得られても安心にはつながりにくい

② 影響と対応を示す説明

- 想定される影響

- 財政健全化の方針

- 優先順位の考え方

- 将来の見通し

➡ 不安を安心へと変える

想定金利を超えた場合に起こり得ること

もし金利が想定より上昇すれば:

- 公債費の増加

- 財政余力の縮小

- 新規投資の抑制

- 事業の見直し

といった対応が必要になります。

だからこそ、

影響の可能性を事前に共有することが重要です。

財政健全化は「何を守るか」の選択でもある

財政が厳しくなる局面では、

すべてを維持することは困難になります。

その際重要になるのは:

✔ 何を優先的に守るのか

✔ どの分野を見直すのか

✔ 将来世代への負担をどう抑えるか

という政策判断です。

これは県民と共有されるべきテーマです。

「打つ手がない」ではなく「どう舵を取るか」

起債許可団体となる可能性があっても、

行政の役割が消えるわけではありません。

むしろ重要なのは、

- 財政健全化への道筋

- 優先順位の明確化

- 県民生活への影響最小化

という舵取りです。

国際的には主流となっている「複数シナリオ提示」

欧米政府や中央銀行、国の財政審議では:

✔ 基準シナリオ

✔ 楽観シナリオ

✔ 悲観シナリオ

を示すことで、将来リスクを可視化しています。

これは不安を煽るためではなく、信頼を確保するための手法です。

「良く見せようとしている」という印象が生まれる理由

県民が不信感を抱く典型的な流れがあります。

① 予測より状況が悪化

② 後から数字が修正される

③ 当初説明が楽観的だった

この積み重ねが、

「最初から正直に言っていなかったのでは」

という疑念を生みます。

これは意図ではなく、説明方法の問題です。

県民の信頼を守る説明とは

今求められているのは、次の情報をセットで示すことです。

✔ 現在の財政状況

✔ 想定される金利レンジ

✔ 最悪シナリオの影響

✔ 対応策と選択肢

✔ 県民生活への影響

透明性は不安ではなく、安心につながります。

パニック防止と信頼確保のジレンマ

行政は常に次のバランスを求められます。

| 説明姿勢 | メリット | リスク |

|---|---|---|

| 楽観前提 | 不安回避 | 後の不信 |

| 悲観提示 | 信頼確保 | 不安増幅 |

しかし情報が即座に共有される現代では、隠すことより説明することが信頼を守ります。

財政の問題は「未来の生活」の問題

金利の上昇は単なる金融指標ではありません。

それは:

- 教育

- 福祉

- 医療

- インフラ整備

- 子育て支援

といった県民生活に直結します。

だからこそ、現実とリスクを共有する姿勢が重要です。

財政リスクの提示と責任の所在

予算案は一つでよい。しかし前提は一つでよいのか

「予算案は単一案で提出されるものだ」

「想定の妥当性は議会が審査する」

これは制度上その通りです。

しかし今回の議論の核心は、

制度論ではなく、運用の実効性にあります。

予算案は一つで十分。だが前提は一つで十分なのか

複数の予算案を提出する必要はありません。

しかし近年の財政運営では、

✔ 単一の予算案

+

✔ 複数のリスク前提の提示

が一般的になっています。

例えば:

- 金利が想定通り推移した場合

- 金利が上昇した場合

- 景気後退が起きた場合

といった「影響試算」を示すことは、

政策判断の材料として重要です。

これは予算を複数作ることとは全く別の話です。

なぜ影響試算が重要なのか

財政フレームは将来見通しに基づきます。

しかし現在は:

- 金利上昇局面

- 不確実性の高い経済環境

- 公債費増加リスク

という状況にあります。

このような環境では、

前提の違いが財政結果を大きく左右します。

「議会が審査するから問題ない」は十分か

制度上、予算案の審査は議会の役割です。

しかし現実には:

- 専門的な財政分析能力の差

- 審議時間の制約

- 与野党政治力学

- 資料の前提を前提として議論が進む

という構造があります。

つまり、

👉 前提設定の段階で方向性が決まる

側面が強いのです。

財政リスク管理の責任は誰にあるのか

今回の問題を整理すると、責任は重層的です。

① 財政当局の責任

- 前提設定の妥当性

- リスク試算の提示

- 不確実性の説明

② 知事の責任

- 最終的な政策判断

- 県民への説明責任

- リスク認識の共有

③ 議会の責任

- 前提の妥当性の検証

- 代替視点の提示

- 行政監視機能

なぜ今回の会見対応に違和感が生まれたのか

会見資料は議会審議前の段階です。

そのため、

- 財政当局の前提設定

- 知事の理解・説明姿勢

が直接問われる場面となりました。

ここで金利水準の認識や前提の妥当性が十分説明されなかったことが、

不安や不信の種となっています。

「リスクを示した」ことと「理解される説明」は別

今回、収支不足や起債許可団体リスクは示されています。

しかし県民が知りたいのは:

✔ なぜこうなったのか

✔ どこまで悪化する可能性があるのか

✔ どこからが危険水域なのか

✔ どう対応するのか

という全体像です。

単なる数字の提示だけでは、理解には至りません。

問題の本質は制度ではなく信頼形成

重要なのは、

- 制度が正しいか

- 手続が守られているか

ではなく、

県民が納得できる説明が行われているか

です。

制度が正しくても、信頼が失われれば行政運営は立ち行きません。

予算案は一つ、しかし説明は一つであってはならない

予算案は単一で問題ありません。

しかし、

- 前提の不確実性

- リスクの幅

- 想定外の影響

についての説明は不可欠です。

そしてその責任は、

財政当局だけでなく、知事、議会を含めた統治機構全体にあります。

今回の議論は、兵庫県の財政問題を超えて、

行政の説明責任と信頼形成のあり方

を問いかけていると言えるでしょう。

金利前提の確認は行われているのか

企業経営の感覚との違いから見える違和感の正体

今回の会見を見て、多くの県民が抱いた違和感の一つは、

金利上昇局面において、想定金利の妥当性について十分な確認が行われているのか

という点ではないでしょうか。

企業経営の感覚で考えれば、金利上昇局面で収支計画を策定する際、資金コストの前提は極めて重要な要素です。

企業の収支計画では必ず確認されるポイント

一般的な企業では、金利上昇局面において次のようなプロセスが取られます。

✔ 財務・経理部門

- 借入金利の想定設定

- 金利変動リスクの試算

- 利益への影響分析

✔ 経営トップの確認事項

- 想定金利の根拠

- 上昇時の影響額

- 資金繰りへの影響

- 最悪ケースの想定

金利は営業外費用に直結するため、経営判断に直結する最重要前提と位置づけられます。

自治体財政でも金利は極めて重要な要素

自治体においても金利上昇は、

- 公債費の増加

- 財政の硬直化

- 政策余力の縮小

につながります。

したがって本来、

✔ 想定金利の根拠

✔ 上昇時の影響

✔ 財政運営への波及効果

について首長が説明可能な状態にあることが望ましいと言えます。

それでも「確認していないように見える」理由

今回の会見から、十分なやり取りが行われていないように感じられた背景には、自治体特有の構造があります。

① 実務分担の明確化

自治体では、

- 前提設定 → 財政当局

- 政策判断 → 首長

という役割分担が明確です。

細かな数値の根拠まで首長が即答しないことは珍しくありません。

② 会見は政策説明の場である

首長会見では通常、

- 政策の方向性

- 財政運営の方針

- 対応姿勢

が中心となり、技術的詳細は担当部局が補足する形が一般的です。

③ 誤答リスクを避ける慎重姿勢

数値の誤認は政治的リスクとなるため、

「資料が手元にないため答えを控える」

という対応は行政答弁としては標準的なものです。

それでも違和感が残る理由

それでも今回、違和感が強く残ったのは、

- 金利上昇が現実のリスクとなっている

- 起債許可団体転落の可能性と直結している

- 県民生活への影響が大きい

という背景があるためです。

つまり、

通常の会見対応としては一般的でも、

現在の財政状況では説明不足に感じられた

と言えるでしょう。

企業と自治体の「リスク認識共有」の違い

ここには、企業経営と自治体運営の構造的な違いもあります。

▶ 企業

- 利益・倒産リスクが直接経営責任に直結

- 資金コストは即経営課題

▶ 自治体

- 住民サービス維持が最優先

- 財政リスクは制度的に緩衝される

- 責任が制度的に分散される

この違いが、リスク共有の見え方の違いにつながります。

県民が求めているのは「数値」ではなく「認識の共有」

県民が知りたいのは、

金利を何%と覚えているかではありません。

✔ 金利上昇をどの程度のリスクと認識しているのか

✔ どこまで影響が広がる可能性があるのか

✔ その対応策は何か

という、リスク認識の共有です。

違和感の正体

今回の違和感の本質は、

❌ 数字を知らないことへの不安

ではなく

✅ リスク認識が共有されているか分からない不安

にあるのかもしれません。

財政環境が厳しい時代に求められる説明

金利上昇局面においては、

- 前提の妥当性

- 影響の幅

- 対応の選択肢

を共有することが、県民の安心につながります。

財政の専門性が高まるほど、

説明の分かりやすさと透明性の重要性は増していきます。

結論:幅を示す説明こそが信頼を生む

今回の議論は、

- 財政前提の透明性

- リスク情報の提示方法

- 行政説明の信頼性

という重要な課題を浮き彫りにしました。

最初から幅を示すことは悲観ではなく、

誠実な行政運営の第一歩です。

そしてそれこそが、県民の信頼を守る最も確実な方法と言えるでしょう。

起債許可団体に転落すると言うのは、普通の都道府県ではあまり経験できないものなので、県民には漠然として不安があります。

この不安に対して、斎藤知事は丁寧に説明する必要がありますが、斎藤知事は、全ての疑惑や不適切な行為についても全く説明しません。

起債許可団体になると県民生活にどんな影響があるのか、当面は基金の取り崩しで何とかなるとしても、起債許可団体からの脱却がいつ頃になるのか、金利上昇や物価高の局面で想定される最悪の事態はどのようなものなのか、県民には全く知らされません。県民に全く知らされず、突然県民に不利益が及ぶと言うことが分かった時に、多くの県民が納得できるのでしょうか?

投稿者プロフィール